O Comitê de Política Monetária (Copom), do Banco Central, decidiu nesta quarta (26) manter a taxa Selic em 13,75%. O anúncio, no sétimo encontro do comitê do Banco Central em 2022, era aguardado pelo mercado. A decisão foi unânime. Retomando o consenso entre seus membros — na última reuniões houve discordâncias -, o comitê do BC manteve a taxa básica de juros nesse patamar pela segunda vez seguida, conforme era amplamente esperado.

A taxa está no mesmo patamar que vigorou entre dezembro de 2016 e janeiro de 2017, depois do mais longo ciclo de alta de juros da história do Copom, iniciado em março de 2021. Nesse processo de aperto monetário, foram 12 altas consecutivas, com um aumento acumulado de 11,75 pontos porcentuais, o maior choque de juros desde 1999.

A decisão de manutenção da Selic em 13,75% era uma expectativa unânime entre as 59 instituições financeiras consultadas pelo Projeções Broadcast.

O Copom indicou a estabilidade da taxa por “período suficientemente prolongado” após ter decretado o fim do ciclo de alta no encontro de setembro, com a decisão por 7 votos a 2 de manter os juros básicos em 13,75%. O comitê alertou, porém, que pode retomar o aperto monetário caso a desinflação não ocorra como o planejado.

Desde então, os dados de inflação continuaram a mostrar moderação, assim como as expectativas de 2022 e 2023, embora não o suficiente para dar a “batalha” contra a inflação como ganha. A atividade, por sua vez, deu sinais de enfraquecimento, mas também marginais, enquanto o cenário internacional e o fiscal seguiram nebulosos.

A decisão de hoje, justificou o Comitê, “reflete a incerteza ao redor de seus cenários e um balanço de riscos com variância ainda maior do que a usual para a inflação prospectiva, e é compatível com a estratégia de convergência da inflação para o redor da meta ao longo do horizonte relevante, que inclui os anos de 2023 e de 2024. Sem prejuízo de seu objetivo fundamental de assegurar a estabilidade de preços, essa decisão também implica suavização das flutuações do nível de atividade econômica e fomento do pleno emprego”.

Na reunião de hoje o comitê do BC disse que avaliará se manutenção por período prolongado será capaz de assegurar convergência com os índices de inflação: “O Comitê se manterá vigilante, avaliando se a estratégia de manutenção da taxa básica de juros por período suficientemente prolongado será capaz de assegurar a convergência da inflação. O Comitê reforça que irá perseverar até que se consolide não apenas o processo de desinflação como também a ancoragem das expectativas em torno de suas metas. Enfatiza que os passos futuros da política monetária poderão ser ajustados e não hesitará em retomar o ciclo de ajuste caso o processo de desinflação não transcorra como esperado.”

O comunicado do Copom diz que a manutenção da Selic “reflete incerteza de cenários e balanços de riscos com variância ainda maior”. E informa que não hesitará em retomar ajuste se desinflação não transcorrer como esperado.

Explica ainda que a manutenção do patamar de 13,75% “é compatível com estratégia de convergência para o redor da meta no horizonte relevante”. Esse horizonte, acrescenta o comunicado, inclui 2023 e 2024.

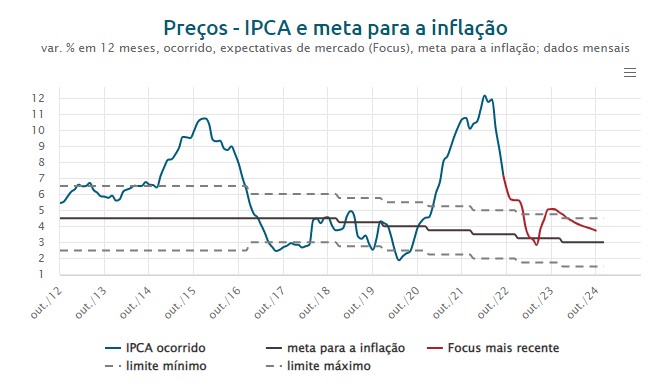

Embora as projeções do mercado apontem quedas no IPCA para os anos seguintes, a expectativa de inflação segue superior ao limite da meta para 2023 e está acima do centro da meta para o ano de 2024.

As expectativas de inflação para 2022, 2023 e 2024 apuradas pela pesquisa Focus estão em torno de 5,6%, 4,9% e 3,5%, mais alta do que o alvo central de 3,00%, mas aquém do limite superior de 4,50%, lembra o comitê do BC: “As diversas medidas de inflação subjacente apresentam-se acima do intervalo compatível com o cumprimento da meta para a inflação.”

Nesse cenário, o BC considera ainda que o preço do petróleo deve seguir aproximadamente a curva futura pelos próximos seis meses e passar a aumentar 2% ao ano na sequência. Também adota a hipótese de bandeira tarifária “verde” em dezembro de 2022 e “amarela” em dezembro de 2023 e de 2024.

O Copom argumenta que a “incerteza em torno de suas premissas e projeções é maior que o usual.”

O colegiado explica que, entre riscos do cenário estão a “queda adicional do preço das commodities e desaceleração global mais acentuada que o esperado, além

da manutenção dos cortes de impostos em 2023.

O texto do comunicado assinala também que “indicadores da economia no Brasil indicam um ritmo mais moderado de crescimento”. Repete que a inflação segue elevada, apesar de desonerações e queda de preços de preços em alguns produtos.

“Inflação segue pressionada”

Diz ainda o Copom: “A inflação segue pressionada e alta dos juros em países desenvolvidos vai na direção de taxas restritivas. Alta dos juros e preocupações fiscais inspiram maior atenção para emergentes.”

No último encontro, em setembro, o colegiado tinha mantido a taxa Selic em 13,75% ao ano, decretando o fim do mais longo ciclo de alta de juros de sua história. Era unânime a projeção de estabilidade dos juros básicos da economia em 13,75% entre os 59 participantes da pesquisa do Projeções Broadcast e por analistas de bancos como o Goldman Sachs, Santander (SANB11) e UBS, consultados pelo SUNO Notícias. Esse patamar é o nível mais alto desde o início de 2017.

No Copom de setembro, o BC indicou a manutenção da Selic por “período suficientemente prolongado” para alcançar a convergência da inflação para a meta, mas alertou que, caso a desinflação não ocorra como o esperado, pode voltar a subir os juros.

Depois, os membros do Copom sinalizaram que o BC estava confortável com o cenário que a Focus exibe para a Selic, que prevê início de cortes em junho.

As projeções do Relatório de Mercado Focus para o IPCA – índice de inflação oficial – são de 5,60% em 2022 e 4,94% em 2023, ambas acima do teto da meta. Para 2024, está em 3,50%, superando o alvo central (3,00%), mas aquém do limite máximo de 4,50%.

Horas antes da decisão do Comitê de Política Monetária (Copom) desta quarta-feira, o ministro da Economia, Paulo Guedes, afirmou que a taxa Selic deve começar a cair em 2023. “A inflação está caindo, então o juro vai começar a descer no ano que vem e vai empurrar o crescimento mais para cima”, disse, em participação de evento da Fucape Business School, em Vitória (ES).

Os juros básicos atualmente estão no mesmo nível da taxa que vigorou de dezembro de 2016 a janeiro de 2017. O ciclo de alta encerrado em setembro teve 12 aumentos consecutivos a partir da mínima histórica de 2%, alcançada em meio aos efeitos drásticos da pandemia de covid-19.

BC: Indicadores de atividade mostraram ritmo mais moderado de crescimento

Após a surpresa positiva na atividade econômica no segundo trimestre do ano, o Banco Central admitiu pela primeira vez que o ritmo de crescimento do Produto Interno Bruto (PIB) tem sido “mais moderado”. A avaliação está no comunicado da decisão do Copom que manteve a Selic (taxa básica de juros) em 13,75% ao ano pela segunda vez seguida.

Segundo o colegiado, a inflação ao consumidor segue elevada, apesar da queda recente concentrada em itens voláteis e afetados por desonerações – como combustíveis e contas de luz. “As diversas medidas de inflação subjacente apresentam-se acima do intervalo compatível com o cumprimento da meta para a inflação”, repetiu o Copom.

O colegiado destacou ainda que o ambiente externo segue “adverso e volátil”, com revisões negativas para o crescimento global e aumento da volatilidade nos ativos financeiros.

“O ambiente inflacionário segue pressionado, enquanto o processo de normalização da política monetária nos países avançados prossegue na direção de taxas restritivas, tornando as condições financeiras mais apertadas. O Comitê notou também a maior sensibilidade dos mercados a fundamentos fiscais, inclusive em países avançados. O Comitê avalia que ambos os desenvolvimentos inspiram maior atenção para países emergentes”, completou o comunicado.

Veja a íntegra do comunicado do Copom

Em sua 250ª reunião, o Comitê de Política Monetária (Copom) decidiu manter a taxa Selic em 13,75% a.a.

A atualização do cenário do Copom pode ser descrita com as seguintes observações:

O ambiente externo mantém-se adverso e volátil, com revisões negativas para o crescimento global e aumento da volatilidade nos ativos financeiros. O ambiente inflacionário segue pressionado, enquanto o processo de normalização da política monetária nos países avançados prossegue na direção de taxas restritivas, tornando as condições financeiras mais apertadas. O Comitê notou também a maior sensibilidade dos mercados a fundamentos fiscais, inclusive em países avançados. O Comitê avalia que ambos os desenvolvimentos inspiram maior atenção para países emergentes;

Em relação à atividade econômica brasileira, o conjunto dos indicadores divulgado desde a última reunião do Copom sinalizou ritmo mais moderado de crescimento;

Apesar da queda recente concentrada nos itens voláteis e afetados por medidas tributárias, a inflação ao consumidor continua elevada;

As diversas medidas de inflação subjacente apresentam-se acima do intervalo compatível com o cumprimento da meta para a inflação;

As expectativas de inflação para 2022, 2023 e 2024 apuradas pela pesquisa Focus encontram-se em torno de 5,6%, 4,9% e 3,5%, respectivamente; e

No cenário de referência, a trajetória para a taxa de juros é extraída da pesquisa Focus e a taxa de câmbio parte de USD/BRL 5,25*, evoluindo segundo a paridade do poder de compra (PPC). O preço do petróleo segue aproximadamente a curva futura pelos próximos seis meses e passa a aumentar 2% ao ano posteriormente. Além disso, adota-se a hipótese de bandeira tarifária “verde” em dezembro de 2022 e “amarela” em dezembro de 2023 e de 2024. Nesse cenário, as projeções de inflação do Copom situam-se em 5,8% para 2022, 4,8% para 2023 e 2,9% para 2024. As projeções para a inflação de preços administrados são de -3,9% para 2022, 9,4% para 2023 e 3,8% para 2024.

O Comitê optou novamente por dar ênfase ao horizonte de seis trimestres à frente, que reflete o horizonte relevante, suaviza os efeitos diretos decorrentes das mudanças tributárias, mas incorpora os seus impactos secundários. Nesse horizonte, referente ao segundo trimestre de 2024, a projeção de inflação acumulada em doze meses situa-se em 3,2%. O Comitê julga que a incerteza em torno das suas premissas e projeções atualmente é maior do que o usual.

O Comitê ressalta que, em seus cenários para a inflação, permanecem fatores de risco em ambas as direções. Entre os riscos de alta para o cenário inflacionário e as expectativas de inflação, destacam-se (i) uma maior persistência das pressões inflacionárias globais; (ii) a incerteza sobre o futuro do arcabouço fiscal do país e estímulos fiscais adicionais que impliquem sustentação da demanda agregada, parcialmente incorporados nas expectativas de inflação e nos preços de ativos; e (iii) um hiato do produto mais estreito que o utilizado atualmente pelo Comitê em seu cenário de referência, em particular no mercado de trabalho. Entre os riscos de baixa, ressaltam-se (i) uma queda adicional dos preços das commodities internacionais em moeda local; (ii) uma desaceleração da atividade econômica global mais acentuada do que a projetada; e (iii) a manutenção dos cortes de impostos projetados para serem revertidos em 2023. O Comitê avalia que a conjuntura, ainda particularmente incerta e volátil, requer serenidade na avaliação dos riscos.

Considerando os cenários avaliados, o balanço de riscos e o amplo conjunto de informações disponíveis, o Copom decidiu manter a taxa básica de juros em 13,75% a.a. O Comitê entende que essa decisão reflete a incerteza ao redor de seus cenários e um balanço de riscos com variância ainda maior do que a usual para a inflação prospectiva, e é compatível com a estratégia de convergência da inflação para o redor da meta ao longo do horizonte relevante, que inclui os anos de 2023 e de 2024. Sem prejuízo de seu objetivo fundamental de assegurar a estabilidade de preços, essa decisão também implica suavização das flutuações do nível de atividade econômica e fomento do pleno emprego.

O Comitê se manterá vigilante, avaliando se a estratégia de manutenção da taxa básica de juros por período suficientemente prolongado será capaz de assegurar a convergência da inflação. O Comitê reforça que irá perseverar até que se consolide não apenas o processo de desinflação como também a ancoragem das expectativas em torno de suas metas. O Comitê enfatiza que os passos futuros da política monetária poderão ser ajustados e não hesitará em retomar o ciclo de ajuste caso o processo de desinflação não transcorra como esperado.

Votaram por essa decisão os seguintes membros do Comitê: Roberto de Oliveira Campos Neto (presidente), Bruno Serra Fernandes, Carolina de Assis Barros, Diogo Abry Guillen, Fernanda Magalhães Rumenos Guardado, Maurício Costa de Moura, Otávio Ribeiro Damaso, Paulo Sérgio Neves de Souza e Renato Dias de Brito Gomes.

*Valor obtido pelo procedimento usual de arredondar a cotação média da taxa de câmbio USD/BRL observada nos cinco dias úteis encerrados no último dia da semana anterior à da reunião do Copom.

Juro real nas alturas

Mesmo com a estabilidade da taxa Selic, o Brasil continua a ter a maior taxa de juro real (descontada a inflação) do mundo, em uma lista com 40 economias. Cálculos do site MoneYou e da Infinity Asset Management indicam que o juro real brasileiro está agora em 7,80% ao ano.

Em segundo lugar na lista que considera economias mais relevantes, aparece o México (5,37%), seguido da Colômbia (5,16%). A média dos 40 países avaliados é de -2,11%.

“Copom ainda avalia riscos”

Antonio van Moorsel, diretor do Advisory da Acqua Vero Investimentos: “Conforme esperado pelo mercado, o Copom manteve a taxa Selic em 13,75%, mas o tom do comunicado neutro para agressivo pondera que continuará avaliando os riscos altistas e baixistas. Além disso, reafirmou que seguirá vigilante com as expectativas da inflação relacionando-a com a atividade ainda forte em 2023 em função de medidas fiscais e estímulos a demanda. Como esse movimento já vinha sendo precificado pelo mercado, os impactos na bolsa serão poucos na abertura e ao longo do dia. Além disso, possivelmente a curva de juros nos vértices mais curtos não sofrerão quaisquer ajustes, visto que continuarão precificando a Selic em 13,75%. Já os vértices intermediários devem continuar ainda precificando um corte prematuro da taxa no começo do segundo trimestre de 2023”.

O economista-chefe da Messem Gustavo Bertotti diz que a continuidade da taxa em 13,75% é um sinal de que o BC está atento a eventuais pressões inflacionárias: “O Comitê de Política Monetária (Copom) do Banco Central manteve a taxa Selic em 13,75% ao ano após a reunião que terminou nesta terça-feira (26 de outubro). O BC mostrou cautela e vigilância, apesar dos recentes números positivos sobre a inflação. Anda existem alguns pontos de atenção que podem causar pressões inflacionárias, como o aquecimento do mercado de trabalho no Brasil.”

De acordo com os dados do Cadastro Geral de Empregados e Desempregados (Caged) divulgados nesta quarta-feira, o mercado de trabalho formal brasileiro registrou um saldo positivo de 278.085 carteiras assinadas em setembro. Em agosto, foram abertas 285,3 mil vagas, dado revisado para cima.

O dado de setembro ficou acima das projeções de mercado. O consenso Refinitiv apontava para saldo de 260 mil postos de trabalho. O resultado do mês passado decorreu de 1,926 milhão de admissões e de 1,648 milhão de desligamentos. O total de vínculos de CLT ativos em setembro de 2022 alcançou 42,825 milhões, o que representa uma variação de +0,65% em relação ao estoque do mês anterior.

O economista-chefe ressaltou ainda que o Copom ainda leva em conta o cenário externo, com um aperto monetário nos EUA e da Europa, em razão da alta inflação, a continuidade do conflito Rússia/Ucrânia, além do risco de a China manter e adotar novos lockdowns, por conta da política da “Covid 0” e o conflito com Taiwan.

Bertotti lenbra que ata do Copom ainda deve mostrar cautela, mas há perspectivas de quedas da Selic para 2023. “O Copom vai deixar as portas abertas para um futuro aumento residual da Selic, se for necessário. Mas acredito que os juros devem voltar a cair no segundo trimestre do ano que vem, se o cenário de controle da inflação permanecer nos atuais níveis” encerrou.

Idean Alves, sócio e chefe da mesa de operações da Ação Brasil, comenta: “O comunicado veio em tom mais dovish, que privilegiou crescimento, geração de emprego e manutenção do controle da inflação. O tom veio em linha com a expectativa do mercado e sinaliza uma postura mais cautelosa do Comitê, em especial pelas incertezas do cenário externo, que pode caminhar para um cenário de recessão, levando a uma menor demanda por commodities, e também pressionando os preços via importação, que seguirá onerosa com um dólar projetado de R$ 5,25, o que acaba por puxar a inflação local.”

Alves sublinha: “O Copom seguiu a expectativa do mercado e trabalha com um cenário base que engloba muitas incertezas no radar, dentre as quais a desaceleração da atividade econômica global, a queda dos preços das commodities internacionais em real, e o risco de ‘efeito rebote’ dos impostos ‘represados’ em 2022, em especial nos combustíveis, que podem fazer pressão sobre os preços no começo de 2023, o que poderia obrigar o Comitê a ter uma postura mais forte caso já cortasse agora, e pela preservação dos fundamentos estabelecidos desde a última reunião. Se mostrou o mais prudente manter a taxa básica de juros e seguir acompanhando a trajetória da inflação.”

E acrescenta: “Vigilância é a palavra de ordem para o Copom, de que o a taxa mantida não exclui a possibilidade de novas altas caso o processo de desinflação não caminhe como o esperado, e essa mensagem é fundamental para o mercado, pois mostra que novas altas podem acontecer, ainda que não seja o cenário base, e obrigando a construção de projeções mais realistas e não tão direcionais, de que o único caminho é o corte de juros nas próximas reuniões. Isso sem dúvida ajuda a dar segurança para os investidores de que a missão está sendo bem cumprida no Brasil, diferentemente dos países desenvolvidos que consideravam os efeitos da inflação meramente transitórios.”

Matheus Pizzani, economista da CM Capital, analisa: “O comunicado emitido pela instituição não trouxe grandes surpresas em termos analíticos, podendo ser lido como uma atualização do cenário de conjuntura da instituição no intervalo entre as reuniões. Fatores como o ritmo de crescimento da economia brasileira, considerado mais moderado pelo comitê, bem como a queda da inflação proporcionada especialmente por modificações legislativas feitas na metade deste ano seguiram como pilares da análise da instituição, sinalizando que apesar das contribuições positivas que vem sendo observadas, a instituição seguirá vigilante ao comportamento dos preços menos voláteis, e como estes responderão ao efeito da política monetária.”

E complementa: “O destaque, no entanto, foi a menção aos fatores externos levados em consideração pela autoridade monetária em sua análise, onde não só foi apontado o papel do desenvolvimento da inflação nas economias avançadas, algo recorrente nas últimas comunicações, mas também a maior sensibilidade do mercado à condução da política fiscal nas economias ao redor do mundo, o que inclui os países desenvolvidos.”

XP: queda da Selic depende crucialmente da nova âncora fiscal

O Banco Central (BC) vai se manter em modo “esperar para ver” até as incertezas tanto no Brasil quanto no exterior se dissiparem, avalia a economista da XP Tatiana Nogueira, economista da XP, após a leitura do comunicado em que o Comitê de Política Monetária (Copom) confirma a manutenção dos juros em 13,75% ao ano.

A XP manteve a previsão de manutenção dos 13,75% até junho. Depois disso, a expectativa é que a Selic caia para 10% até o fim do ano que vem. Tudo vai depender, porém, da nova âncora fiscal, destaca Nogueira.

A economista lembra que tanto o ex-presidente Luiz Inácio Lula da Silva (PT) quanto o atual chefe do Executivo, Jair Bolsonaro (PL), adversários no segundo turno da eleição presidencial, já disseram que vão mexer na regra de teto dos gastos. “Dado que a dívida e o serviço da dívida brasileiros continuam elevados, consideramos uma nova âncora fiscal (crível) como condição essencial para que as expectativas de inflação convirjam para a trajetória da meta”, escreveu a economista da XP em comentário sobre a decisão de hoje do Copom.

A leitura é de que o texto mantém, em grande medida, a sinalização da reunião de setembro. Isto é, de que o comitê deve sustentar a taxa no nível atual durante longo período para assegurar a convergência da inflação até a meta.

Nogueira observa ainda que as projeções de inflação do Copom aumentaram um pouco tanto para 2023 (de 4,6% para 4,8%) quanto para 2024 (de 2,8% para 2,9%). “Este movimento marginal reforça a necessidade de o comitê se manter vigilante nos próximos meses”, comenta a economista.

Com informações do Estadão Conteúdo

Por: Marco Antônio Lopes – Suno